{kind=link}

การกระทำที่จำนองการจำนองเพิ่มขึ้นในไตรมาสที่สี่ของปี 2567 ตามรายงานการกระทำผิดกฎหมายเชิงพาณิชย์ล่าสุดของสมาคมนายธนาคารสินเชื่อที่อยู่อาศัย

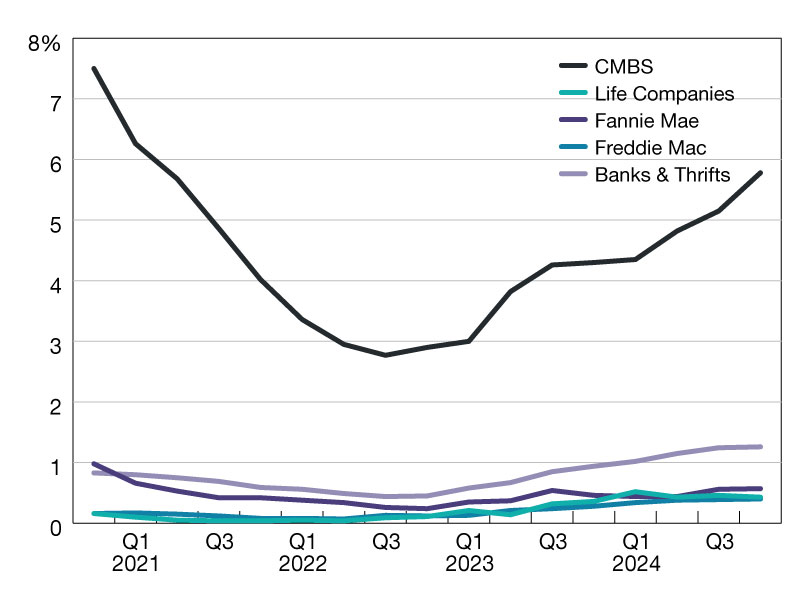

อัตราการกระทำผิดกฎหมายการจำนองเชิงพาณิชย์เพิ่มขึ้นในไตรมาสที่สี่ของปี 2567 ยกเว้นสินเชื่อของ บริษัท ชีวิตซึ่งลดลงเล็กน้อย แม้จะมีความท้าทายในตลาดบางอย่างเช่นอัตราการเข้าพักที่ต่ำและผลกระทบที่ไม่แน่นอนของเอกสารการส่งคืนสู่สำนักงานในตลาดสำนักงานและมีอุปทานส่วนเกินในตลาดอสังหาริมทรัพย์ที่หลากหลาย แต่อัตราการกระทำผิดยังค่อนข้างต่ำจากมุมมองทางประวัติศาสตร์

อ่านเพิ่มเติม: NYU REIT Symposium รายงานพิเศษ: 6 ประเด็น

MBA ประมาณการว่าสินเชื่อมูลค่าเกือบล้านล้านดอลลาร์กำลังเติบโตในปี 2568 และครบกำหนดเหล่านี้ประกอบกับสภาพเศรษฐกิจที่ท้าทายและอัตราดอกเบี้ยที่มีความท้าทายมากขึ้น

ขึ้นอยู่กับยอดเงินต้นที่ค้างชำระของสินเชื่ออัตราการกระทำผิดสำหรับแต่ละกลุ่ม ณ สิ้นไตรมาสที่สี่ของปี 2567 มีดังนี้:

- ธนาคารและความเจริญรุ่งเรือง (90 วันขึ้นไปค้างชำระหรือไม่เป็นผล): 1.26 เปอร์เซ็นต์เพิ่มขึ้น 0.02 เปอร์เซ็นต์คะแนนจากไตรมาสที่สามของปี 2567;

- พอร์ตการลงทุนของ บริษัท ชีวิต (60 วันขึ้นไปค้างชำระ): 0.43 เปอร์เซ็นต์ลดลง 0.03 เปอร์เซ็นต์คะแนนจากไตรมาสที่สามของปี 2567;

- Fannie Mae (60 วันหรือมากกว่านั้นค้างชำระ): 0.57 เปอร์เซ็นต์เพิ่มขึ้น 0.01 คะแนนร้อยละจากไตรมาสที่สามของปี 2567;

- Freddie Mac (60 วันหรือมากกว่านั้นค้างชำระ): 0.40 เปอร์เซ็นต์เพิ่มขึ้น 0.01 เปอร์เซ็นต์คะแนนจากไตรมาสที่สามของปี 2567;

- CMBS (30 วันขึ้นไปค้างชำระหรือใน REO): 5.78 เปอร์เซ็นต์เพิ่มขึ้น 0.63 เปอร์เซ็นต์คะแนนจากไตรมาสที่สามของปี 2567

โดยทั่วไปแล้วสินเชื่อเพื่อการก่อสร้างและการพัฒนาจะไม่รวมอยู่ในตัวเลขที่นำเสนอในรายงานนี้ แต่รวมอยู่ในคำจำกัดความด้านกฎระเบียบของ ‘อสังหาริมทรัพย์เชิงพาณิชย์’ แม้ว่าข้อเท็จจริงที่ว่าพวกเขามักได้รับการสนับสนุนจากโครงการพัฒนาที่อยู่อาศัยครอบครัวเดี่ยวมากกว่าโดยคุณสมบัติการสร้างรายได้ อัตราการกระทำผิดของ FDIC สำหรับธนาคารและการจำนองที่จัดขึ้นอย่างรวดเร็วที่นี่รวมถึงสินเชื่อที่ได้รับการสนับสนุนโดยอสังหาริมทรัพย์เชิงพาณิชย์ที่เจ้าของครอบครอง ความแตกต่างระหว่างมาตรการการกระทำผิดมีรายละเอียดในภาคผนวก A.

เพื่อดาวน์โหลดรายงานปัจจุบัน เยี่ยมชมลิงค์นี้–

– โพสต์เมื่อวันที่ 25 เมษายน 2568