{kind=link}

ไม่มีใครเคยพูดแบบนั้น ได้รับการอนุมัติสำหรับการจำนอง คงเป็นเรื่องง่าย แต่นั่นไม่ได้หมายความว่ามันเป็นไปไม่ได้แม้สำหรับผู้ซื้อที่กลัวว่าพวกเขาจะไม่มีสิทธิ์ได้รับสินเชื่อบ้าน

ความจริงก็คือมีหลายเส้นทางในการเป็นเจ้าของบ้านซึ่งบางอย่างที่คุณอาจไม่ได้ตระหนักถึงหากไม่มีคำแนะนำของผู้เชี่ยวชาญด้านอุตสาหกรรมการจำนอง

นั่นเป็นเหตุผลที่เราอยู่ที่นี่เพื่อขจัดความเข้าใจผิดที่พบบ่อยที่สุดของสินเชื่อบ้านรวมถึงให้คำแนะนำที่เป็นมิตรเมื่อคุณเริ่มต้นการเดินทางไปเป็นเจ้าของบ้าน

“ การจ่ายค่าจำนองมีราคาแพงเกินไป”

แม้ว่ามันจะเป็นความจริงที่การชำระเงินจำนองรายเดือนอาจมีราคาแพงขึ้นอยู่กับว่าคุณอาศัยอยู่ที่ไหน แต่จริง ๆ แล้วมันอาจจะถูกกว่าที่จะซื้อมากกว่าให้เช่า

ตามรายงานจาก zumperค่าเช่าเฉลี่ยระดับชาติสำหรับอพาร์ทเมนต์หนึ่งห้องนอนคือ $ 1,217 ยิ่งมีความต้องการมากเท่าไหร่ราคาก็จะสูงขึ้นเช่นค่าเช่าเฉลี่ยสำหรับหนึ่งห้องนอนในซานฟรานซิสโก, แคลิฟอร์เนียและหนึ่งห้องนอนในนิวยอร์กนิวยอร์กคือ $ 3,500 และ $ 3,000 ตามลำดับ

จากการเปรียบเทียบการชำระเงินจำนองรายเดือนเฉลี่ยของชาติคือ $ 1,017 ตามที่รายงานในล่าสุด การสำรวจที่อยู่อาศัยของอเมริกา จากสำนักสำรวจสำมะโนประชากรของสหรัฐอเมริกา

นอกจากนี้ยังมีเรื่องของการพิจารณาถึงบ้าน ทุกครั้งที่คุณชำระเงินจำนองคุณจะลดจำนวนเงินที่คุณเป็นหนี้ในบ้านของคุณในขณะที่เพิ่มมูลค่าพร้อมกัน โดยพื้นฐานแล้วยิ่งคุณใส่เข้าไปในบ้านของคุณมากเท่าไหร่คุณก็ยิ่งออกไปได้มากขึ้นเท่านั้น – และถ้าคุณตั้งใจจะขายบ้านของคุณในอนาคตคุณจะเห็นผลตอบแทนที่สำคัญ

ด้านบนของการชำระเงินรายเดือนและส่วนของบ้านมี การหักภาษีสำหรับเจ้าของบ้าน ที่คุณอาจมีสิทธิ์ได้รับและใช้ประโยชน์จากการซื้อบ้านของคุณ

ยังถามตัวเองว่าควร ซื้อบ้านหรือเช่าบ้านต่อไป– มีเครื่องคิดเลขฟรีมากมายที่สามารถช่วยให้คุณเรียกใช้ตัวเลขได้!

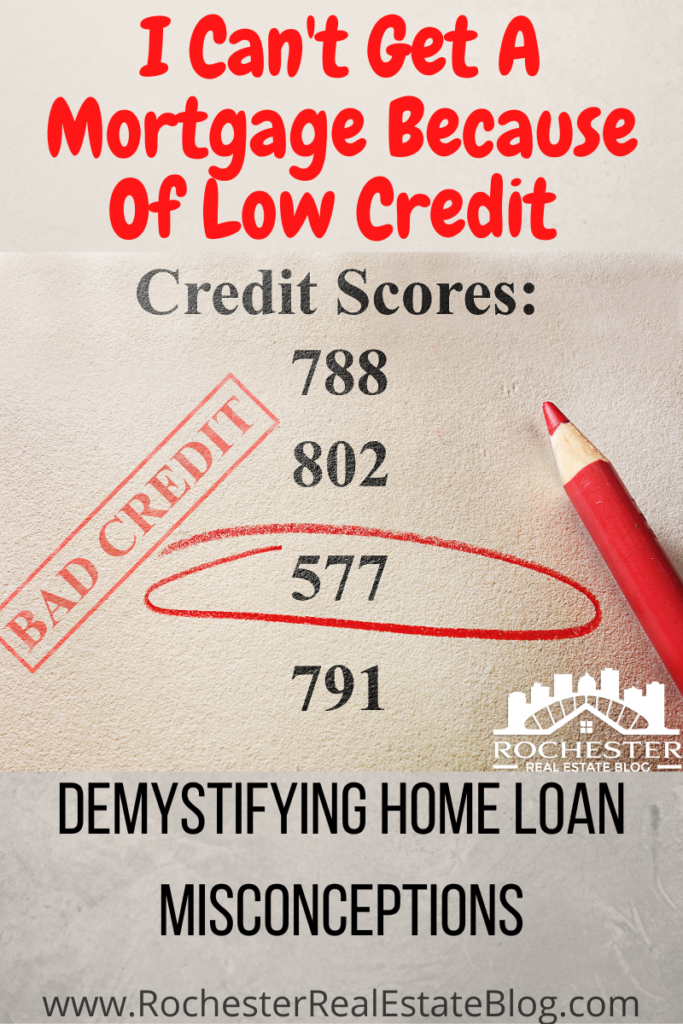

“ คะแนนเครดิตของฉันต่ำเกินไปที่จะมีคุณสมบัติ”

คะแนนเครดิตต่ำไม่จำเป็นต้องเป็นอุปสรรคในการเป็นเจ้าของบ้าน หากคุณไม่แน่ใจว่าคะแนนเครดิตของคุณคืออะไรมีเครื่องมือฟรีมากมายที่สามารถให้ความคิดกับคุณว่าคะแนนของคุณคืออะไรรวมถึง Credit score Karma นี่คือคำแนะนำที่ยอดเยี่ยมในการอธิบาย Credit score Karma คืออะไร และมันทำงานอย่างไร!

แม้ว่าจะมีประโยชน์อย่างแน่นอนในการมีคะแนนเครดิตที่อยู่ในช่วง 740 และสูงกว่า แต่ประเภทสินเชื่อส่วนใหญ่รวมถึงคะแนนเครดิตขั้นต่ำที่สมเหตุสมผลพอสมควรและบางคนก็รองรับผู้กู้ที่มีคะแนนเครดิตต่ำโดยเฉพาะ

เพื่อแสดงให้เห็นถึงประเด็นผู้ให้กู้ส่วนใหญ่จะยอมรับคะแนนเครดิตต่ำสุดที่ 640 สำหรับเงินกู้ USDA และคะแนนต่ำสุดที่ 620 สำหรับเงินกู้ทั่วไปหรือทหารผ่านศึก (VA) หากคะแนนเครดิตของคุณต่ำกว่าเกณฑ์นี้คุณอาจยังคงมีสิทธิ์ได้รับเงินกู้การบริหารที่อยู่อาศัยของรัฐบาลกลาง (FHA) ซึ่งอนุญาตให้มีคะแนนเครดิตขั้นต่ำ 500

หากคะแนนเครดิตของคุณต่ำกว่าเกณฑ์นี้คุณอาจยังคงมีสิทธิ์ได้รับเงินกู้ FHA: ผู้ซื้อบ้านที่มีคะแนนเครดิตระหว่าง 500 ถึง 579 มีสิทธิ์ได้รับเงินกู้ FHA ที่มีการจัดหาเงินทุนสูงสุด 10% ในขณะที่ผู้ซื้อที่มีคะแนนเครดิต 580 หรือสูงกว่านั้นมีสิทธิ์ได้รับเงินทุนสูงสุด 3.5%

“ ฉันไม่ได้จัดสรรเงินมากพอสำหรับการชำระเงินดาวน์”

ไม่เป็นไรเพราะมีมากมาย วิธีซื้อบ้านที่มีเงินเพียงเล็กน้อยหรือไม่มีเลย รวมถึงสินเชื่อการชำระเงินต่ำถึงศูนย์ เป็นไปได้ที่จะได้รับเงินกู้ทั่วไปลดลงเพียง 3% และเงินกู้ FHA ลดลง 3.5% หากคุณมีคะแนนเครดิต 580 หรือสูงกว่า

หากคุณกำลังคิดถึง ซื้อบ้านในชนบทคุณอาจมีสิทธิ์ได้รับเงินกู้กระทรวงเกษตรของสหรัฐอเมริกา (USDA) และหากคุณเป็นสมาชิกบริการที่ใช้งานได้ทหารผ่านศึกหรือเป็นคู่สมรสของสมาชิกบริการคุณอาจมีสิทธิ์ได้รับเงินกู้เวอร์จิเนียซึ่งทั้งคู่เสนอตัวเลือกการชำระเงินดาวน์ $ 0

นอกจากนี้ยังเป็นไปได้ที่จะนำของขวัญทางการเงินไปสู่การชำระเงินดาวน์ของคุณแม้ว่าสินเชื่อประเภทต่าง ๆ มีข้อ จำกัด ที่แตกต่างกันรอบ ๆ ผู้ที่มีคุณสมบัติเป็นผู้บริจาคที่ยอมรับได้ ตัวอย่างเช่นสินเชื่อ FHA อนุญาตให้เป็นของขวัญทางการเงินจากครอบครัวคู่หมั้นหรือหุ้นส่วนในประเทศและเพื่อน ๆ (ตราบใดที่ความสัมพันธ์ถูกกำหนดไว้อย่างชัดเจน)

อย่างที่คุณเห็นไม่มีการจำนองการชำระเงินดาวน์หรือการจำนองการชำระเงินต่ำมากสามารถพบได้!

“ ฉันไม่สามารถจ้างนายหน้าได้”

แม้ว่าคุณจะทำในทางเทคนิค ความต้องการ Realtor เพื่อซื้อบ้านการเป็นพันธมิตรกับหนึ่งจะช่วยให้คุณประหยัดความคับข้องใจในระยะยาว มีวิธีที่ดีมากขึ้น เหตุผลในการจ้างตัวแทนผู้ซื้อเมื่อซื้อบ้าน กว่าทำด้วยตัวเอง!

มีเรื่องราวสยองขวัญมากเกินไปของผู้ซื้อบ้านที่ตัดสินใจที่จะไปคนเดียวเพียงเพื่อใช้จ่ายหลายพันเกินความจำเป็นเพราะพวกเขาไม่สามารถทำการวิเคราะห์ยอดขายได้ด้วยตนเอง

ทั้งหมดนี้คือการบอกว่าใช่การจ้างนายหน้าอาจมีราคาแพง แต่เกือบจะแพงกว่าการผ่านกระบวนการซื้อบ้านด้วยตัวคุณเอง

หากค่าใช้จ่ายที่เกี่ยวข้องกับ Realtor เป็นเรื่องที่คุณกังวลอาจเป็นเรื่องสบายใจที่จะเรียนรู้ว่าโดยทั่วไปผู้ขาย จ่ายค่าคอมมิชชั่นของตัวแทนอสังหาริมทรัพย์เช่นเดียวกับค่าธรรมเนียม realtor

“ ฉันได้ยื่นขอจำนองในอดีตและถูกปฏิเสธ”

มีมากมาย เหตุผลที่ผู้ซื้อบ้านถูกปฏิเสธการจำนอง– มันอาจเป็นประสบการณ์ที่น่าตื่นเต้น แต่ไม่ควรพาคุณออกจากเกมอย่างสมบูรณ์ ในการตั้งค่าตัวเองเพื่อความสำเร็จในครั้งต่อไปที่คุณสมัครขอสินเชื่อบ้านเริ่มต้นด้วยการดูเหตุผลที่คุณถูกปฏิเสธ

เป็นเพราะคะแนนเครดิตต่ำหรือไม่? มีหลายวิธีที่ดีในการ เพิ่มคะแนน FICO ของคุณสำหรับสินเชื่อบ้านที่ดีขึ้นรวมถึงการ จำกัด การใช้บัตรเครดิตของคุณชำระเงินที่สอดคล้องกันและทำงานเพื่อรักษายอดคงเหลือของบัตรเครดิตต่ำกว่า 30% ของเครดิตที่มีอยู่ของคุณ

เป็นเพราะคุณมีอัตราส่วนหนี้สินต่อรายได้สูง (DTI) ก่อนที่คุณจะสมัครใหม่ให้ทำงานเพื่อชำระหนี้เพื่อให้ DTI ของคุณไม่เกิน 36%

การปฏิเสธของคุณเป็นเพราะคุณมีรายได้ไม่เพียงพอหรือเอกสารสินทรัพย์หรือไม่? ตรวจสอบให้แน่ใจว่าได้เก็บบันทึกรายละเอียดทางการเงินและสินทรัพย์ของคุณจัดทำเอกสารรายได้ทั้งหมดของคุณและเตรียมการคืนภาษีของคุณจากไม่กี่ปีที่ผ่านมาเพื่อให้ในครั้งต่อไปไม่มีอะไรถูกละเว้น

นี่เป็นเพียงตัวอย่างเล็ก ๆ น้อย ๆ ของวิธีการที่คุณสามารถเรียนรู้จากความผิดพลาดของอดีตเพื่อให้แน่ใจว่าอนาคตที่สดใสสำหรับตัวคุณเอง – ซึ่งรวมถึงการเป็นเจ้าของบ้าน

ความคิดสุดท้าย

เราหวังว่าบทความนี้จะช่วยให้คุณตระหนักว่าเพียงเพราะคุณอาจจะลงไม่ได้หมายความว่าคุณออกไปอย่างสมบูรณ์

ความเข้าใจผิดของสินเชื่อบ้านทั่วไปเหล่านี้ไม่จำเป็นต้องเป็นเหตุผลที่คุณไม่พยายามซื้อบ้าน!

แม้จะมีอัตราต่อรองด้วยวิธีการที่ถูกต้องและประเภทสินเชื่อคุณก็สามารถมีสิทธิ์ได้รับสินเชื่อบ้าน

ทรัพยากรการซื้อบ้านและการจำนองอื่น ๆ

เกี่ยวกับผู้แต่ง: บทความนี้“ตำนานจำนองชั้นนำ | Demystifying ความเข้าใจผิดของสินเชื่อบ้านทั่วไป” เขียนโดย Roger Odoardi Roger เป็นผู้ร่วมก่อตั้งหุ้นส่วนและนายหน้าจำนองที่ได้รับใบอนุญาตที่ บริษัท จำนองน้ำทะเลสีฟ้านายหน้าจำนองอิสระที่ให้บริการรัฐแมสซาชูเซตส์, นิวแฮมป์เชียร์, เมน, คอนเนตทิคัตและฟลอริดาด้วยประสบการณ์ 20 ปีบวกในอุตสาหกรรมบริการทางการเงิน

เกี่ยวกับบล็อกอสังหาริมทรัพย์ของ Rochester: บล็อกอสังหาริมทรัพย์ของ Rochester เป็นเจ้าของและดำเนินการโดย Kyle Hiscock ของทีม Hiscock ที่ขายที่ Re/Max Realty Group ด้วยประสบการณ์ที่รวมกันมากกว่า 40 ปีถ้าคุณคิดถึง การขาย หรือ การซื้อเราชอบที่จะแบ่งปันความรู้และความเชี่ยวชาญของเรา

เราให้บริการพื้นที่ Higher Rochester NY ต่อไปนี้: Irondequoit, เว็บสเตอร์, Penfield, Pittsford, Fairport, Brighton, กรีซ, ประตู, Hilton, Brockport, Mendon, Henrietta, Perinton, Churchville, Scottsville, East Rochester, Rush, Honeoye Falls, Chili และ Victor NY